Reservas Bancarias en las Finanzas Descentralizadas

Sobre el origen del concepto y su uso en las finanzas descentralizadas.

¿Alguna vez te has preguntado como se distinguen los bancos? Todos son parecidos, pero creelo o no, existen variaciones que determinan la probabilidad y la fuerza con la que saldrás clavado si llega a haber una emergencia ‘financiera’.

En este ensayo me quiero enfocar en la reservas bancarias, en particular, aquellos bancos de reserva completa y de reserva fraccional. Esta caracteristica clave, impacta tanto el modelo de negocio del banco como la seguridad del deposito del cliente.

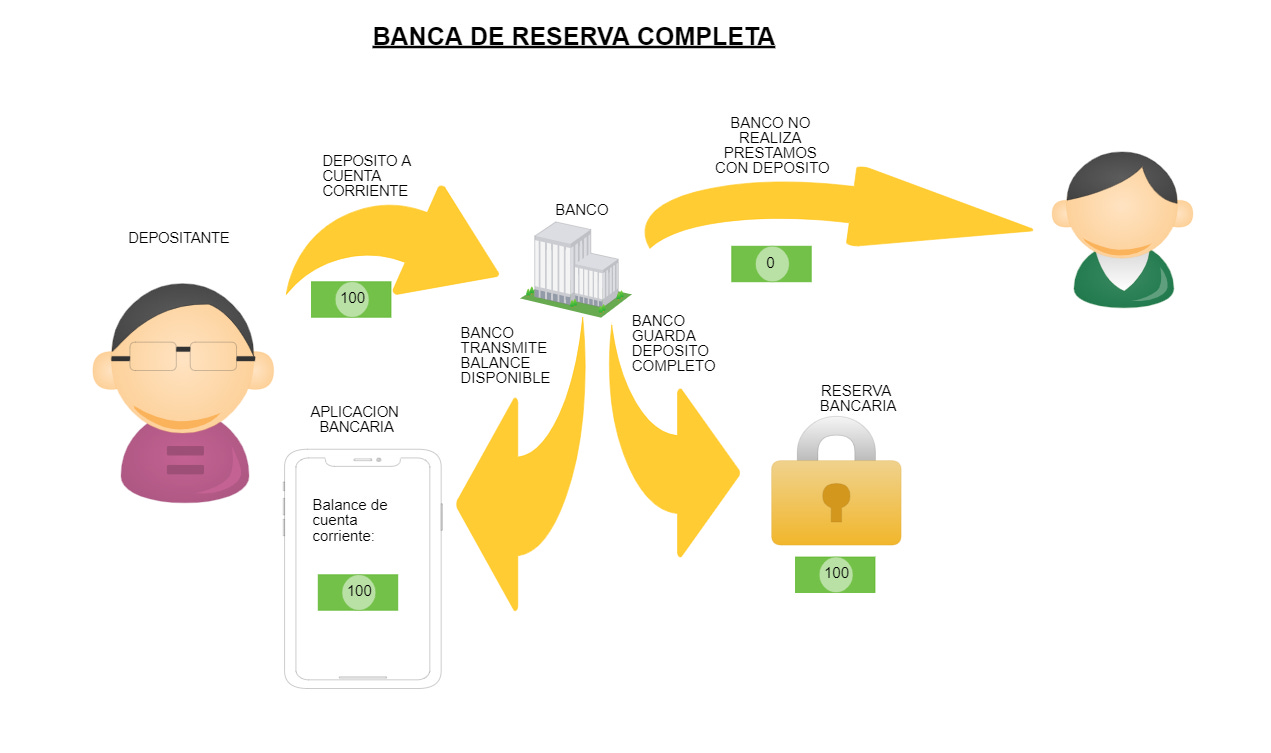

Banca de Reserva-completa (Full-reserve banking)

Los bancos de reserva completa son bancos que no prestan de los depósitos de demanda, solo de depósitos a la vista. Es decir, solo ‘prestan’ el dinero que guardas en la cuenta de ahorros y no la cuenta corriente. Estos bancos se comprometen en mantener un ratio de 1 a 1 para cada dólar que muestra el balance de tu cuenta corriente. En cualquier momento, podras retirar el 100% tu balance de la cuenta corriente.

Banca de Reserva-fraccional (Fractional-reserve banking)

Los bancos de reserva-fraccional son bancos que prestan depósitos de ambo depósitos de demanda y depósitos a la vista. Es decir, prestan el dinero que guardas en ambo tu cuenta de ahorros y tu cuenta corriente. Estos bancos, por decir, mantiene un ratio de .12 a 1 por cada dólar que muestra el balance de cuenta corriente. Casi siempre podras retirar el balance completo de tu cuenta, excepto cuando se solicite del banco mas dinero del que existe en la reserva.

Consecuencias de no mantener reservas completas

Es importante saber que tipo de banco tienes porque en una crisis como la de el 11 de Septiembre de 2001, cuando muchas personas van a sus bancos para retirar dinero de sus cuentas (corrientes o de ahorro), no todos podrán. ¿Qué pasa? Pues si por cada cien dólares un banco solo guarda doce dólares en reserva y los demás los presta, eso significa que las personas no podrán retirar los montos reflejados en sus balances de cuenta en cualquier momento. Si todo los clientes del banco deciden sacar su dinero a la misma vez, el banco no tiene la liquidez para distribuir los retiros lo cual puede ser catastrófico si dependes del mismo para el día a día.

Relacionándolo a las finanzas descentralizadas

Las finanzas descentralizadas son un tipo de finanza basada en la cadena de bloques que no depende de intermediarios financieros centrales tales como corredores, la bolsa o bancos para ofrecer instrumentos financieros.

Da gusto conocer la distinción entre bancos debido a sus reservas. Estos conceptos dan luz a interrogantes que existen en la industria de la cadena de bloques, particularmente en su aspecto de las finanzas descentralizadas. Es mi opinión que en la industria existen muchas sinergias entre las reservas de bancos y compañías de tecnología financiera. En particular, aquellas proveedoras de criptodivisas estables o stablecoins como se conocen en ingles. Estas compañías esencialmente proveen derivados de los activos subyacentes que guardan en, ya sabes, sus reservas.

Profundizando un poco en este asunto de la reserva y los proveedores de ‘stablecoins’, es importante destacar que los proveedores funcionan como un tipo de fiduciario entre el bien subyacente y el derivado que se intercambia en el mercado libre. En su aspecto mas fundamental, el derivado es un tipo de deuda que puede ser satisfecha por el bien subyacente y es el deber del fiduciario mantener los ratios entre unidades del derivado emitido y la reserva a parejos.

Es muy parecido a la relación entre las reservas del banco y el balance que transmite el banco de tu cuenta. El balance digital representa una deuda que el banco tiene contigo y es el deber fiduciario de ese banco ‘mantener' el acuerdo al que hayas llegado con ellos.

En muchas ocasiones, la responsabilidad fiduciaria que le deben estos proveedores a sus usuarios es sinérgico al que le deben los banqueros al cliente del banco. Sin embargo, por falta de regulación no son sujetos al mismo tipo de escrutinio legal, lo cual crea un área gris donde operan la mayoría de proveedores.

Entre estos proveedores, se encuentran aquellos que respaldan su derivado con un activo subyacente a un ratio de 1 a 1, como por ejemplo el derivado del dólar en Ethereum: USDC y el derivado de bitcoin en Ethereum: WBTC.

En el caso de USDC, el fideicomiso conocido como Centre se encarga de ser el fiduciario encargado de mantener el el valor del USDC equiparado con aquel del dólar. Se encargan de tener un ratio de 1 a 1, la única forma de emitir USDC es enviando un deposito de dólares via ‘transferencia bancaria’.

Contrasta este modelo de ‘reserva completa’ con el modelo de reserva fraccional de USDT, emitido por el proveedor Tether que utiliza una bolsa de diferentes bienes para respaldar su derivado del dólar a un alegada ratio de 1 a 1. Sin embargo, recientes datos divulgados por la compañía demuestran que solo un 3% del USDT circulando es respaldado por dólares cash, mientras el resto del respaldo es ‘cash equivalents’ o bienes que no son cash pero que se cotizan con el dólar.

Conclusion

Es importante saber que respalda los derivados que obtienes en el cripto-mercado. No busco provocar miedo sino concientizar a las personas sobre este asunto, ya que los bancos de reserva fraccional han fracasado en el pasado y sus contrapartes sinergicas en las finanzas descentralizadas no solo presentan riesgos al individuo, sino al sistema completo.